北京特許加盟展:從周黑鴨看鴨脖市場,做自營還是選加盟

2019-04-25 09:08:07 查看:

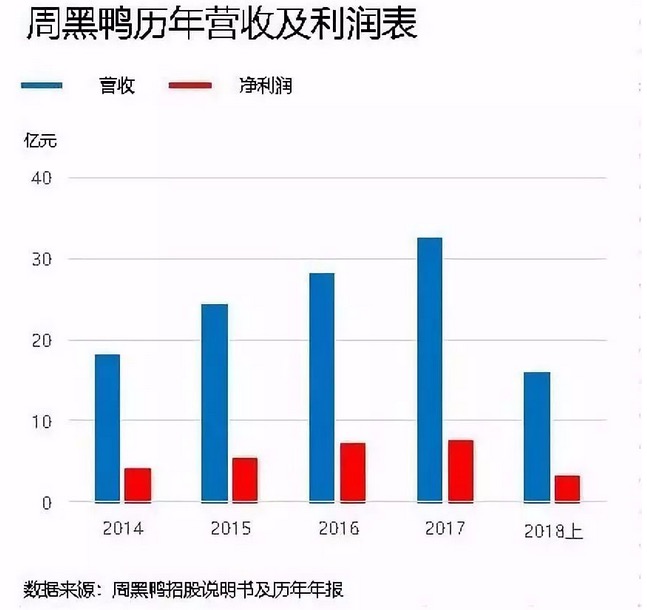

周黑鴨在今年3月過得并不好。最近的一份沽空報告和幾天前的過期鴨問題,把周黑鴨的所謂“精品”模式放在火上烤了一把;花旗發表研究報告,將周黑鴨2018-2020年盈利預測下調約18%,給予周黑鴨“沽售”評級。報告稱,最令其擔心的是周黑鴨2018年嚴重下滑的盈利能力。

相比之下,老對手絕味食品在2018年中期均取得了不錯的業績表現。絕味食品在上半年實現收入20.85億元,同比增長12.6%,凈利潤3.11億元。3月6日,絕味食品拋出了一份13億元產能擴充計劃,其中發債募集資金10億元。周黑鴨發展減速與絕味食品的好胃口對比明顯,是自身的模式與市場發展階段不夠匹配? 1、規模效應與利潤率

1、規模效應與利潤率

周黑鴨與絕味食品最大的區別就是自營與加盟的開店模式。最顯著的影響有兩方面:

一是利潤率高低。

周黑鴨將全部終端零售價計入收入,獲得(零售價-生產銷售成本)的全部利差;

絕味食品給予加盟商一個低于零售價的出廠價,獲得(出廠價-生產銷售成本)這部分利差。

2017年,周黑鴨毛利率60%,凈利率23.4%,近幾年較穩定。絕味毛利率35.7%,凈利率13%,近幾年逐步提高,可以看到周黑鴨毛利率和凈利率接近絕味的兩倍。

二是門店增長快慢。

加盟模式下,企業用利潤率換取增長速度:廠家獲得的噸價和利潤率相對較低,但相應可獲得更快的門店擴張速度。

絕味食品堅持跑馬圈地飽和開店的策略,每年計劃新增門店800-1200家。

直營模式的周黑鴨,資本開支、投入需要一定周期,因此門店擴張速度顯著更低,2013-2016年每年新增門店約 70~250 家。

可以看到,絕味食品加盟開店的速度大約是周黑鴨的三倍。

衡量兩種模式是否適合公司發展階段,需要將兩項影響結合來看:即規模效應是否有助于提升公司利潤率。

周黑鴨近期遇到的問題在于,隨著其規模擴張,營收增速無法跟上成本增幅。

2、客單價警示

模式不同,也注定會影響其消費人群。

周黑鴨定位中高端消費者,主要面向一二線城市追求品質的年輕消費者,希望盡量挖掘消費潛力;

絕味食品定位大眾消費者,主要定位為三四線城市消費人群,瞄準的是龐大基數。

從2018年中期業績看,周黑鴨在營收下滑的同時,客單價卻在提升,由62.13元上升到65.83元。這意味著周黑鴨的消費者進一步向高客單價群體。這其實并不是一個好信號。

做鹵制品畢竟不是賣奢侈品,500克的鴨脖不可能像香奈兒的包包一樣一直漲價還有那么多粉絲。總的來說,消費者數量越多、頻率越高,企業的上限才會越高。

下一階段的拓展,周黑鴨勢必要向三四線城市滲透,在價格更敏感的市場,這個定價能拼得過絕味食品以及廣大的同類型對手?

一二線用戶群體縮小,三四線可預期的水土不服,周黑鴨需要新思路來平衡營收增長與客單價的關系。

有投資者吐槽犀利,“周黑鴨一度被稱為是消費升級的代表,但比較周黑鴨的客單價以及其消費群體,在周黑鴨的擴張上,或許要問一下,我們究竟能支撐起多高的消費升級”?

3、模式關鍵點

跳出鹵制品,在食品消費領域,做直營和加盟都有頭部代表。

海底撈做直營,市值1216億港元。

消費者從排隊開始,就處于店面環境中,店內氛圍,溫度,音樂,都是服務范圍。及時處理消費者在1-3小時用餐期的各類臨時需求,并讓消費者基本滿意,是海底撈的直營最大特點。

麥當勞做加盟,市值1421億美元。用戶進店,直奔點餐臺,點餐付款取餐在幾分鐘內一氣呵成。從產品到流程的標準化是麥當勞的加盟特點。

那么消費者去周黑鴨或絕味購買產品時,與以上兩種場景誰更相似一目了然。消費者不需要門店人員表演鴨脖拉花,而是在幾分鐘之內獲得能安全可靠的產品。

消費升級的大時代,吃貨們重視的是質而非量,愿意為更好的口味付出更高的價格。

遺憾的是,今年3.15,周黑鴨因為食品安全問題,被媒體點名。絕味加盟店也出現過用便器沖洗菜碟等衛生惡性事件。

總的來說,當前我國的休閑鹵制品行業發育還不成熟,行業集中度低,但市場足夠大。行業前五所占的市場在20%左右。

市場還需要搶占,但到底是通過產品質量還是規模制勝,是頭部公司進一步擴張的選擇題。

自營或加盟也許并無優劣之分。如何將規模效應轉化為競爭優勢,才是考驗創始人們的關鍵點。

相比之下,老對手絕味食品在2018年中期均取得了不錯的業績表現。絕味食品在上半年實現收入20.85億元,同比增長12.6%,凈利潤3.11億元。3月6日,絕味食品拋出了一份13億元產能擴充計劃,其中發債募集資金10億元。周黑鴨發展減速與絕味食品的好胃口對比明顯,是自身的模式與市場發展階段不夠匹配?

周黑鴨與絕味食品最大的區別就是自營與加盟的開店模式。最顯著的影響有兩方面:

一是利潤率高低。

周黑鴨將全部終端零售價計入收入,獲得(零售價-生產銷售成本)的全部利差;

絕味食品給予加盟商一個低于零售價的出廠價,獲得(出廠價-生產銷售成本)這部分利差。

2017年,周黑鴨毛利率60%,凈利率23.4%,近幾年較穩定。絕味毛利率35.7%,凈利率13%,近幾年逐步提高,可以看到周黑鴨毛利率和凈利率接近絕味的兩倍。

二是門店增長快慢。

加盟模式下,企業用利潤率換取增長速度:廠家獲得的噸價和利潤率相對較低,但相應可獲得更快的門店擴張速度。

絕味食品堅持跑馬圈地飽和開店的策略,每年計劃新增門店800-1200家。

直營模式的周黑鴨,資本開支、投入需要一定周期,因此門店擴張速度顯著更低,2013-2016年每年新增門店約 70~250 家。

可以看到,絕味食品加盟開店的速度大約是周黑鴨的三倍。

衡量兩種模式是否適合公司發展階段,需要將兩項影響結合來看:即規模效應是否有助于提升公司利潤率。

周黑鴨近期遇到的問題在于,隨著其規模擴張,營收增速無法跟上成本增幅。

2、客單價警示

模式不同,也注定會影響其消費人群。

周黑鴨定位中高端消費者,主要面向一二線城市追求品質的年輕消費者,希望盡量挖掘消費潛力;

絕味食品定位大眾消費者,主要定位為三四線城市消費人群,瞄準的是龐大基數。

從2018年中期業績看,周黑鴨在營收下滑的同時,客單價卻在提升,由62.13元上升到65.83元。這意味著周黑鴨的消費者進一步向高客單價群體。這其實并不是一個好信號。

做鹵制品畢竟不是賣奢侈品,500克的鴨脖不可能像香奈兒的包包一樣一直漲價還有那么多粉絲。總的來說,消費者數量越多、頻率越高,企業的上限才會越高。

下一階段的拓展,周黑鴨勢必要向三四線城市滲透,在價格更敏感的市場,這個定價能拼得過絕味食品以及廣大的同類型對手?

一二線用戶群體縮小,三四線可預期的水土不服,周黑鴨需要新思路來平衡營收增長與客單價的關系。

有投資者吐槽犀利,“周黑鴨一度被稱為是消費升級的代表,但比較周黑鴨的客單價以及其消費群體,在周黑鴨的擴張上,或許要問一下,我們究竟能支撐起多高的消費升級”?

3、模式關鍵點

跳出鹵制品,在食品消費領域,做直營和加盟都有頭部代表。

海底撈做直營,市值1216億港元。

消費者從排隊開始,就處于店面環境中,店內氛圍,溫度,音樂,都是服務范圍。及時處理消費者在1-3小時用餐期的各類臨時需求,并讓消費者基本滿意,是海底撈的直營最大特點。

麥當勞做加盟,市值1421億美元。用戶進店,直奔點餐臺,點餐付款取餐在幾分鐘內一氣呵成。從產品到流程的標準化是麥當勞的加盟特點。

那么消費者去周黑鴨或絕味購買產品時,與以上兩種場景誰更相似一目了然。消費者不需要門店人員表演鴨脖拉花,而是在幾分鐘之內獲得能安全可靠的產品。

消費升級的大時代,吃貨們重視的是質而非量,愿意為更好的口味付出更高的價格。

遺憾的是,今年3.15,周黑鴨因為食品安全問題,被媒體點名。絕味加盟店也出現過用便器沖洗菜碟等衛生惡性事件。

總的來說,當前我國的休閑鹵制品行業發育還不成熟,行業集中度低,但市場足夠大。行業前五所占的市場在20%左右。

市場還需要搶占,但到底是通過產品質量還是規模制勝,是頭部公司進一步擴張的選擇題。

自營或加盟也許并無優劣之分。如何將規模效應轉化為競爭優勢,才是考驗創始人們的關鍵點。